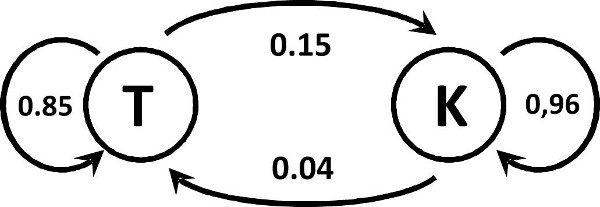

| Abbildung 87: Wechselverhalten der Getränkekonsumenten |

Beispiel 17 - 44: Sie wohnen auf einer recht einsamen Insel. Auf dieser Insel gibt es nur einen Getränkeanbieter mit zwei Getränkesorten T und K. Der Anbieter hat festgestellt, daß pro Jahr 15 % der T-Konsumenten zu K und 4 % von K zu T wechseln. .

Das Konsumentenverhalten kann man graphisch so darstellen: .

Abbildung 87: Wechselverhalten der Getränkekonsumenten

.

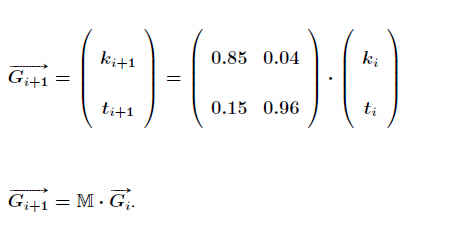

Bezeichnet man den Absatz des Getränks K bzw. T in diesem Jahr mit ki und im Folgejahr mit ki+1 bzw. ti und ti+1, kann man die Gleichungen aufstellen: .

| ki+1 | = | 0.85 · ki | + | 0.04 · ti |

| ti+1 | = | 0.15 · ki | + | 0.96 · ti |

.

.

Geht man über zur Matrixschreibweise, ergibt sich der Getränke-(Spalten-)vektor im Folgejahr als Produkt der Übergangsmatrix M mit dem Getränke-(Spalten-)vektor des Vorjahres: .

.

.

.

.

Gi+1→ = M · Gi→ . .

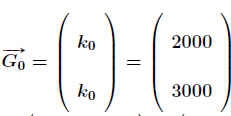

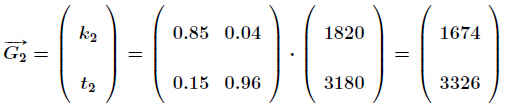

Für einen Anfangs-Absatz von .

.

.

.

.

Fässern erhält man im Folgejahr einen Verkauf von .

.

.

.

.

Fässern. .

.

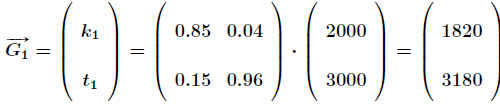

Im Folgejahr (gleiches Wechselverhalten vorausgesetzt) ergibt sich .

.

ein Verkauf von .

.

.

.

.

.

Fässern. .

.

Interpretiert man den jährlichen Verkauf von Getränkefässern als Beobachtung und die Wechselraten als (feste) ’Wahrscheinlichkeiten’, so können wir bei bekannten Verkaufszahlen eines Jahres auf die Verkaufszahlen im Folgejahr schließen. .

Derartige Prognosemodelle, die mit der Verkettung von Wahrscheinlichkeiten operieren, nennt man Markoff’sche Ketten : Jede Beobachtung ist nur von einer oder von einer beschränkten Anzahl vorhergehender Beobachtungen abhängig. .